|

1月15日,第四批带量采购的招采文件正式发布,对45个药品开始进行带量采购,2月3日为正式开标日期。

就在第四批带量采购启动的当天, 1月15日召开的国务院常务会议部署进一步推进药品集中带量采购改革。李克强总理要求,重点将基本医保药品目录内用量大、采购金额高的药品纳入采购范围,逐步覆盖国内上市的临床必需、质量可靠的各类药品和耗材。公立医疗机构均应参加集采。

对于国内药企来说,积极参加带量采购已经成为共识。

今日(1月18日),在前三批带量采购中手握12个中标产品的华海药业,发布了2020年业绩预告,预计扣非后净利润最高额为8.8亿,和2019年相比,几近翻番,带量采购中选成为其中重要原因。

王鹏表示,随着国家层面带量采购常态化和省级带量采购在2021年加速推进,仿制药市场进入“新普药”时代,这对药企营销提出新的挑战:一方面要求营销速度必须足够快,在带量采购前,尽可能拓展、占有市场;另一方面,当产品营销空间被极大压缩后,必须要营销创新,以更高效率、更低成本推广产品,借助互联网强大连接功能,实现推广标准化、集约化是目前药企应对“新普药”时代唯一的路径。

45个品种,涉及22个原研

对带量采购,官方的要求屡屡出现的是常态化、制度化,15日的国务院常务会议指出,要以常态化制度化的措施减轻群众就医负担。如今,常态化和制度化已经初步实现。

常态化主要体现在周期性,每年两次的国家带量采购,从时间表来看:

2018年11月15日,4+7带量采购试点正式启动,12月7日公布拟中选结果;

2019年9月1日,4+7全国扩围(第一批带量采购)发布招标文件,9月30日公布拟中选结果;

2019年12月29日,第二批带量采购正式启动,2020年1月17日公布拟中选结果;

2020年7月29日,第三批带量采购发布招标文件,8月20日公布拟中选结果;

2021年1月15日,第四批带量采购正式启动,2月3日竞标。

如果以春节划分,基本上从2019年就开始了每年两次的带量采购。而制度化指的是,从第二批带量采购开始,基本上带量采购规则已经变化不大,尤其是中标规则,已经稳定为三个原则:

“单位可比价”≤同品种最低“单位可比价”的 1.8 倍

“单位申报价”降幅≥50.00%(以《采购品种目录》对应全国药品集中采购文件(GY-YD2021-1)规格最高有效申报价为基数进行计算)。降幅以百分比计,四舍五入后保留百分比小数点后 2 位

“单位可比价”≤0.1000 元

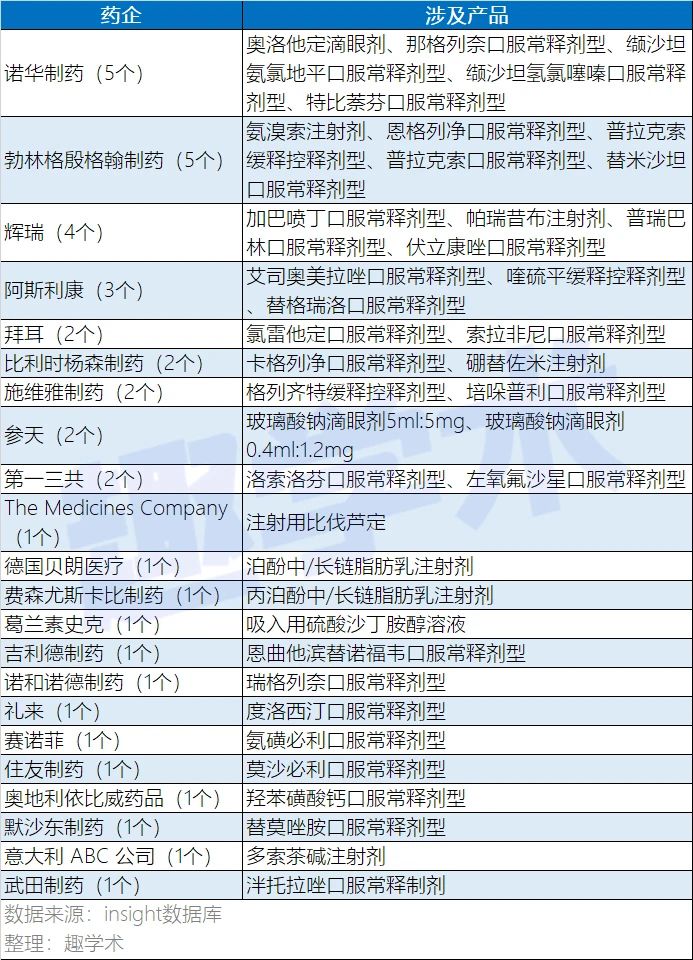

而本次带量采购,涉及外企原研厂家相当多,共涉及22个外资药企的个40产品,其具体情况为:

带量赢家:净利飙升的华海药业

对于国内药企来说,是否参加带量采购已经并无悬念。

1月17日,国家带量采购的大赢家——坐拥12个中选产品的华海药业发布业绩预告,在因美元汇率大幅下跌,汇兑收入损失1.46亿的情况下,受益于带量采购中选带来销售增加以及原料药销售增加等原因,华海药业2020年扣非后净利润预计在8.1亿到8.8亿之间,比去年同期增长80%-96%。

受益带量采购中选,频繁出现在华海药业2020年一季度、半年、和三季度业绩预增的公告中。半年报显示,即使新冠疫情疫情影响极大的2020年上半年,华海药业营收同比增长了246%,扣非后净利润同比102.89%。

具体到制剂业务上,2020年上半年,华海药业成品药销售额为15.79亿,营业成本为4.67亿,而对比2019年上半年,其成品药的销售额低于2020年上半年,为12.43亿,但营业成本却更高,为4.69亿。

也就说,在2020年,华海药业以更少成本卖出了更多的药品,凸显了带量采购对药企来说,成本的下降优势。

应对带量采购唯一路径:集约化推广

国家层面,李克强总理指出,重点将基本医保药品目录内用量大、采购金额高的药品纳入采购范围,逐步覆盖国内上市的临床必需、质量可靠的各类药品,采购范围的逐步扩大已经成为必然。

在省级带量采购,1月12日的国家医保局年度会上,坊间流传出的医保局局长胡静林讲话稿中要求,在国家带量采购之外,各地必须重点针对国家组织集采之外、费用排名前500位的药品品种,规范开展集中带量采购。

随着带量采购的逐步推进,越来越多的药品将变成利润空间被大大压缩的“新普药”。

王鹏指出,传统学术推广方式成本高、效率低,很难适应“新普药”时代,药企必须进行营销创新。

|