|

8月9日,国家医保局发布《国家医疗保障局对十三届全国人大四次会议第4126号建议的答复》,答复了全国人大代表卢庆国提出的“关于加快中药及配方颗粒进入集中采购的建议”的问题。

答复明确:中成药进入药品集中带量采购已有政策安排和初步探索;有关部门将在完善中成药及配方颗粒质量评价标准的基础上,坚持质量优先,以临床需求为导向,从价高量大的品种入手,科学稳妥推进中成药及配方颗粒集中采购改革。

中成药进入集采,又一官方实锤,徐徐落地!

图1 官网截图

1、什么品种,最有可能进集采?

从价高量大的品种入手,给中成药及配方颗粒集采提供了关键线索。

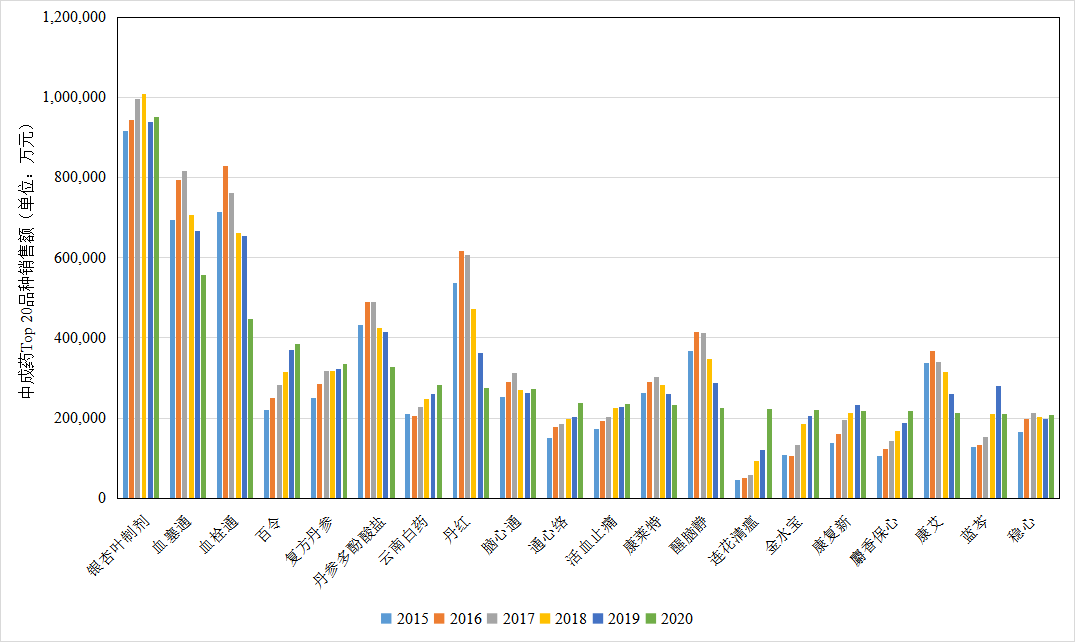

从中国城市公立医院中成药终端品种的竞争格局中我们可以看到,销售额Top 20的品种年销售基本都突破10亿元大关,名副其实的重磅炸弹。

销售额Top 10的品种包括:银杏叶制剂、血塞通、血栓通、百令、复方丹参、丹参多酚酸盐、云南白药、丹红、脑心通、通心络。

其中,银杏叶制剂、血塞通、血栓通销售额处于第一梯队,销售额稳步在50亿元以上,显著高于其他产品。特别是银杏叶制剂,在2018年,还突破100亿大关。

从Top 20竞争格局中,我们可以看到,主要为心脑血管产品,前三家清一色的瞄准心脑血管,Top 10中,除了百令和云南白药是漏网之鱼之外,其他均是心脑血管治疗药物。

这些大品种治疗领域属于临床大病种,符合“以临床需求为导向,从价高量大的品种入手”。

医保控费的大背景下,这些十亿元以上的重磅炸弹,有多少能逃过这一劫?

图2 中国城市公立、城市社区、县级公立、乡镇卫生中

中成药通用名TOP20格局(单位:万元)

2、哪些企业,可能受到冲击最大?

销售金额高,销量大,适应症或功能主治相似的不同通用名药品多的企业首当其冲,最容易瑟瑟发抖。

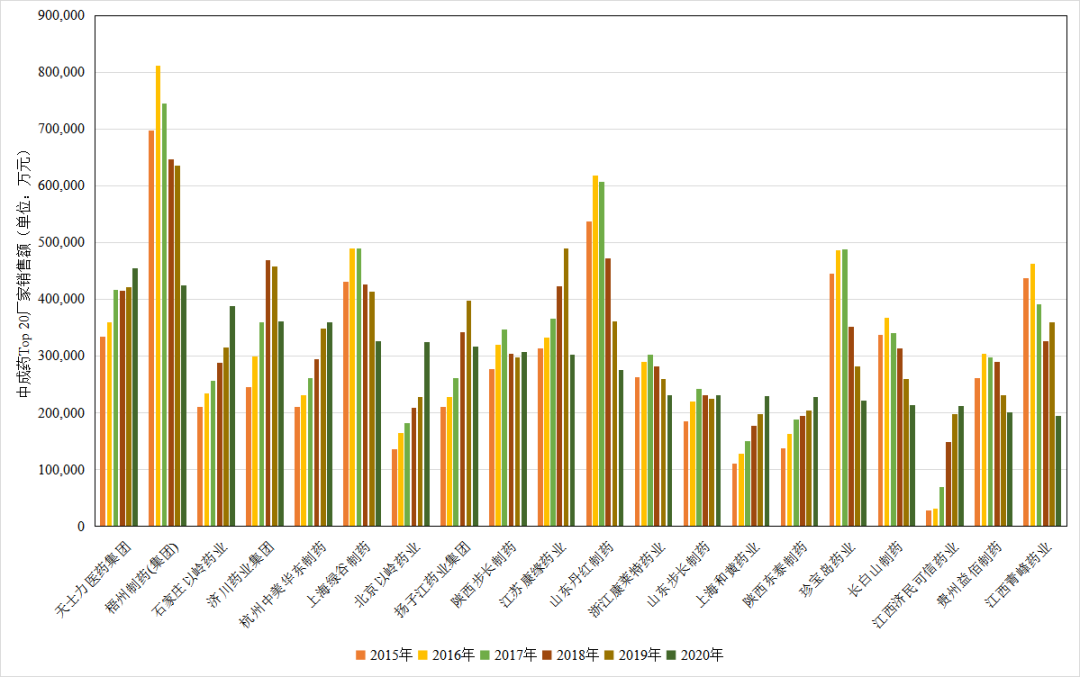

从中国城市公立医院中成药终端厂家的竞争格局中我们可以看到,中成药销售金额领先的企业,Top 10 依次为:

天士力医药集团、梧州制药(集团)、石家庄以岭药业、济川药业集团、杭州中美华东制药、上海绿谷制药、北京以岭药业、扬子江药业集团、陕西步长制药、江苏康缘药业。

Top 10 药企在城市公立医院中成药终端销售金额都在30亿元以上。

其中,梧州制药(集团)在前几年独领风骚,在2020年重磅产品“血栓通”受到冲击后,业绩显著下滑,天士力登顶。

后续几家企业竞争激烈,实力相差不大。

进一步比较发现,Top 20企业基本上与Top 20品种挂钩。

例如,天士力医药集团有复方丹参滴丸(品种中排第5),梧州制药有注射用血栓通(品种中排第3),杭州中美华东制药有百令胶囊(品种中排第4),上海绿谷制药有注射用丹参多酚酸盐(品种中排第6),山东丹红制药有丹红注射液(品种中排第8)…

这些重磅产品是支撑企业迈入年度销售榜单的重要支撑,试想,这些大单品如果纳入集采,对这些公司的影响有几何?

图3 中国城市公立、城市社区、县级公立、乡镇卫生中

中成药TOP 20厂家年度销售格局(单位:万元)

3、为什么配方颗粒闪亮登场?

2021年2月,国家药监局等四部门共同发布了《关于结束中药配方颗粒试点工作的公告》,结束了长达20年的中药配方颗粒试点工作,“身份转正”奠定了配方颗粒的发展基础。

配方颗粒标准化程度高、便携,符合“质量优先”的大原则,水到渠成就成了主角。

研究数据显示,2015年至2019年,配方颗粒行业市场规模(按终端销售额统计)由143.6亿元人民币增长到255.6亿元人民币,年复合增长率达15.5%,保守估计,到2025年行业规模将达到543亿。

目前全国共有60余家企业已布局,试点企业还有约200-300个配方颗粒品种的标准研究资料正在准备提交。配方颗粒的整体质量控制和有效监管,加速了行业规范化与标准化。

刚转正的配方颗粒,是否会成为中药集采的“当红大腕”,我们拭目以待。

4行业的机遇和挑战

两会作为国家政策的风向标,《国家医疗保障局对十三届全国人大四次会议第4126号建议的答复》给予的是一个前哨式的信号。

通过实行集中带量采购招标,推动中药企业规模化生产经营,降低中药用药成本,完善中医药科技创新评价体系,促进中药行业健康发展是国家老生常谈的话题。

把零星的政策和发布的公文串联在一起,中药行业的洗牌趋势已然明朗。

无论短期内中成药是否参与带量采购,企业都应当下大气力提升产品力和生产力,加强源头控制和质量保证,从而真正意义上的实现供给侧结构性改革。

未来,猜测中成药集采可能落地的模式:

第一种是,推进步伐的纵向模式。

“有效成分比较清晰,适应症明确,使用量大,金额占比高,竞争格局良好”的中成药品种优先成为第一批中成药带量采购的品种,后面随着质量标准、评价体系的建立再一步步扩围。

第二种是,“不带量限价”。

因为中成药普遍存在超适应症使用的情况,如果使用量不控制的话,价格降下来反倒会导致使用量大幅增长,反而增加医保基金的负担。

所以,为大病种、确切临床症候单独划分赛道,不区分是否有仿制药,针对临床用途目标确切的品种(可相互作为替代产品的),不论品种名来实施集中采购,以此挤出药价水分,也可能是一种潜在的思路。

中成药进集采,质量要求飙升,医院限制使用,似乎中成药的冬天将要来临。

|